Oubliez les idées reçues : estimer le rachat d’une rente accident de travail n’a rien d’un parcours du combattant réservé à une poignée d’experts. Les règles sont strictes, les formules parfois arides, mais les démarches restent à la portée de tous ceux qui veulent y voir clair sur leurs droits… ou leur avenir financier.

Les organismes comme la CPAM ou la MSA définissent un taux d’invalidité permanente (IPP) après un accident du travail. Selon ce taux, la victime peut recevoir une indemnisation sous forme de capital (pour un taux inférieur à 10%) ou une rente viagère (si le taux atteint ou dépasse ce seuil).

A voir aussi : 5 conseils pour ajuster votre assurance habitation

Comment est fixé le taux d’IPP ?

Le calcul ne se fait pas au doigt mouillé. Plusieurs critères sont passés au crible :

- L’état général de la personne concernée

- La nature des séquelles ou incapacités

- Les capacités physiques ou mentales restantes

- L’âge

- Le niveau de formation et d’expérience professionnelle

Le dossier médical est examiné par un médecin désigné par l’organisme d’assurance, souvent lors de la consolidation de l’état de santé. Si la situation s’avère complexe, un second avis spécialisé peut être sollicité. Une fois la décision prise, l’assuré et l’employeur sont informés et disposent de deux mois pour faire appel devant le Tribunal du contentieux de l’incapacité (TCI).

A lire également : Coût travaux rénovation : comment estimer efficacement ?

Comment se calcule le montant de l’IPP ?

Deux cas de figure se présentent :

Pour un taux inférieur à 10% : l’indemnisation prend la forme d’un versement unique en capital.

À partir de 10% : la victime touche une rente viagère, calculée sur la base du salaire annuel des 12 derniers mois précédant la consolidation, multiplié par le taux de rente applicable.

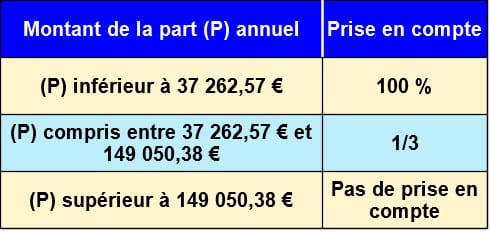

Le revenu annuel pris en compte doit respecter des plafonds précis :

- Minimum : 18 631,28€

- Maximum : 149 050,38€

Voici comment sont pris en compte les salaires pour calculer la rente :

- Jusqu’à deux fois le minimum (soit 37 262,57€) : la totalité du salaire est retenue.

- Entre deux et huit fois ce minimum : seule un tiers de la part excédant le double est ajoutée.

- Au-delà de huit fois le minimum : la fraction supérieure n’est pas prise en compte.

Pour visualiser ce mécanisme, jetez un œil au tableau ci-dessous :

Exemple parlant : avec un salaire annuel de 50 000€, on retient la totalité jusqu’à 37 262,57€, puis un tiers de la différence (soit 1/3 de 12 738€ = 4 246€). L’assiette de calcul atteint donc environ 41 508€.

Si le taux d’IPP est inférieur à 50%, le calcul se base sur la moitié du salaire annuel. Par exemple, pour un taux de 40%, la rente correspond à 20% du salaire annuel, avec un plancher fixé à 18 631,28€.

Dès que l’IPP dépasse 50%, la logique change : la part jusqu’à 50% est calculée comme précédemment (salaire/2), puis la fraction supérieure à 50% est multipliée par 1,5 avant d’être ajoutée. Illustration : pour un taux de 80%, cela donne (50/2) + (30×1,5) = 70% du salaire annuel en rente.

Quelques précisions sur le versement :

- Entre 10 et 50% d’IPP, la rente est versée tous les trimestres.

- À partir de 50%, le paiement devient mensuel.

- Le versement se poursuit jusqu’au décès de la personne bénéficiaire.

Les rentes d’accident du travail échappent à la CSG, à la CRDS et ne sont pas soumises à l’impôt sur le revenu. Il est possible de cumuler cette rente avec une pension d’invalidité.

Un taux d’IPP supérieur ou égal à 66,66% ouvre droit à une prise en charge à 100% pour tous les soins (hors certains médicaments remboursés à 30% ou 15%).

Si l’IPP atteint au moins 80% et qu’une aide quotidienne devient indispensable, la prestation complémentaire pour recours à tierce personne (PCRTP) peut s’ajouter à la rente. Elle remplace l’ancienne prestation supplémentaire (PSG). La carte invalidité ou la carte mobilité inclusion peuvent aussi être délivrées.

Le rachat d’une partie de la rente : ce qui a changé

Avant le 1er janvier 2020, il était possible de demander le versement d’un quart de la rente sous forme de capital, à hauteur de la fraction correspondant à 50% du taux d’IPP. Impossible cependant de racheter la part liée au taux dépassant 50%. Deux règles majeures encadraient ce rachat :

- La conversion ne pouvait pas dépasser un quart du capital attaché à la pension, dans la limite de 50% du taux d’IPP.

- La part de la rente liée à la fraction supérieure à 50% restait inaliénable.

Une fois la rente transformée en capital ou en pension réversible, aucun retour en arrière n’est possible. Depuis la réforme de 2020, la conversion en capital n’est plus ouverte. Seule demeure la possibilité de réversion au profit du conjoint en cas de décès, dans la limite de la moitié de la pension.

Le montant de la pension réversible varie : il sera plus élevé si l’assuré décède âgé avec un conjoint jeune, et moins élevé dans le cas inverse.

Faire basculer la rente en pension réversible : une décision sans retour

Le choix de la réversibilité engage définitivement la famille. Une fois opté, le dispositif ne peut plus être annulé ou modifié.

Un autre aspect mérite l’attention : l’inconduite inexcusable de l’employeur. Cette faute est reconnue lorsque l’employeur connaissait (ou aurait dû connaître) le danger encouru par le salarié et n’a rien fait pour l’écarter. Il revient à la victime d’apporter la preuve de cette faute. Si la responsabilité de l’employeur est retenue, cela donne droit à :

- Une majoration du taux d’IPP

- La réparation intégrale des préjudices non couverts par la rente : douleurs physiques et morales, préjudices esthétiques, perte de promotion professionnelle

Pour contester un taux jugé trop bas, s’entourer d’un médecin expert indépendant est vivement recommandé.

En cas de décès, les proches peuvent prétendre à une pension. Deux catégories de bénéficiaires sont concernées :

- Le conjoint, concubin ou partenaire de Pacs (non séparé ni divorcé)

- Les enfants jusqu’à 20 ans, qu’ils soient légitimes, adoptés ou naturels

Le conjoint ou partenaire peut toucher jusqu’à 40% du salaire annuel de l’assuré, sous réserve que le mariage, la vie commune ou le Pacs aient été contractés au moins deux ans avant l’accident ou le décès. Cette condition tombe si le couple a eu au moins un enfant. Si la victime bénéficiait déjà d’une rente d’au moins 66,66%, un capital décès est versé ; ce capital reste accessible si la situation ne date pas de plus de douze mois.

La procédure, parfois technique, n’efface ni la fragilité ni la force de ceux qui traversent ces épreuves. Face à la complexité administrative, il reste cette certitude : chaque cas, chaque histoire, mérite que ses droits soient défendus jusqu’au dernier centime.