Dans le domaine de l’investissement, le rendement est un bon indicateur pour comparer les investissements et prendre les bonnes décisions.Pour l’immobilier classique, les premiers calculs du rendement locatif sont assez simples. Je vais le faire descendre.J’ explique ensuite la rentabilité dans le calcul de la durée de vie.

Calculer le rendement d’un investissement immobilier

Revenus locatifs bruts

Pour comparer rapidement deux biens, le rendement brut est souvent le premier réflexe. Il suffit de diviser le montant annuel des loyers perçus par la valeur d’achat du logement. Exemple direct : un appartement évalué à 200 000 €, qui génère 1 000 € de loyer par mois, produit 12 000 € par an, soit 6 % de rendement brut. Simple… mais incomplet, car ce chiffre ne tient pas compte des charges, ni des prélèvements.

A voir aussi : Pourquoi acheter une maison en Espagne ?

Revenu locatif net

Pour approcher la réalité, il faut soustraire toutes les dépenses courantes : assurance, charges de copropriété, taxe foncière… Avec les mêmes chiffres et 3 000 € de charges annuelles, le rendement net glisse à 4,5 %. Cette estimation, bien plus fidèle, ne prend toujours pas en compte la fiscalité.

Revenu locatif net après impôts

L’étape suivante est inévitable : intégrer l’impôt. Selon le type de location (vide ou meublée), le régime fiscal adopté (micro ou réel) et la tranche marginale, la note peut sensiblement varier. Prenons un investisseur imposé à 30 % en location nue au régime micro-foncier. Le revenu imposable se calcule sur 70 % des loyers, soit 8 400 € pour 12 000 € encaissés. L’impôt lui coûte 2 520 € et les prélèvements sociaux 1 445 €, pour un total de 3 965 €. Résultat, le rendement net après impôts tombe à 2,5 %. L’écart entre le taux affiché sur le papier et la rentabilité réelle devient flagrant, et ce, sans tenir compte du financement ou d’une éventuelle plus-value à la revente.

A voir aussi : Les meilleures villes pour déménager en Bretagne

Le taux de rendement interne (TRI)

Voici un indicateur qui parle surtout aux initiés, mais qui mérite d’être connu : le taux de rendement interne, ou TRI. Il englobe toutes les rentrées et sorties d’argent tout au long de la vie de l’investissement, y compris la revente du bien et la façon dont il a été financé. Imaginez reprendre l’exemple précédent, en supposant une revente à 250 000 € dans 15 ans. Là, le TRI permet d’intégrer cette valeur dans le calcul global de rentabilité. Pas besoin de formule obscure : Excel fait le travail en quelques clics.

Le choix du financement, justement, change la donne. Acheter comptant, c’est payer la totalité d’un coup avant de percevoir les loyers mensuels. Acheter à crédit, c’est s’engager sur un apport, des frais d’acquisition, puis jongler entre mensualités de prêt et loyers encaissés. Cette dynamique se transforme totalement si vous choisissez de faire un prêt viager hypothécaire, une solution méconnue qui apporte une souplesse rare.

Pour illustrer, reprenons le cas d’un achat à crédit sur 20 ans, sans apport initial. Les mensualités s’élèvent à 1 000 €, les loyers nets (après charges et impôts) à 420 € par mois. L’écart à assumer chaque mois : 580 €. Au bout de 15 ans, la revente à 250 000 € permet, après remboursement du solde du prêt restant (75 000 €), de récupérer 175 000 €. Le calcul du TRI sur l’ensemble de ces flux affiche alors 7 % de rendement. Une sacrée différence comparée aux 2,5 % nets après impôts calculés plus haut. C’est tout l’intérêt, parfois sous-estimé, de bien utiliser l’endettement dans l’immobilier.

Le retour sur un investissement en viager

En viager, le calcul de la rentabilité prend une autre tournure. Ici, l’incertitude domine, puisque la durée réelle de détention du bien dépend d’un paramètre impossible à maîtriser : la durée de versement de la rente au vendeur. Autant le dire : on navigue à vue. Pourtant, quelques notions permettent d’y voir plus clair.

Démembrement de propriété

Avec le viager, le cas est particulier : le vendeur conserve l’usufruit, autrement dit, le droit de vivre dans les lieux, tandis que l’acheteur devient nu-propriétaire. En pratique, il paie moins cher, puisque le bien n’est pas immédiatement disponible. Ce principe s’accompagne de deux conséquences marquantes :

- Le gain fiscal : alors que la fiscalité peut rogner la rentabilité du locatif classique, elle s’efface en viager. Les loyers sont « absorbés d’avance », il n’y a donc aucun impôt supplémentaire à régler du côté de l’acheteur.

- Le vendeur joue le rôle de la banque : il accorde le crédit en échange d’une rente, sans qu’aucun établissement financier ne s’en mêle. Cela dope le rendement potentiel, tout en simplifiant l’opération pour l’acquéreur.

Ce schéma vaut son pesant d’or pour ceux qui, d’habitude, sont pénalisés par la fiscalité.

Viager : gagner sans attendre le décès du vendeur

L’idée reçue voudrait que la réussite d’un viager dépende de la disparition rapide du crédirentier. C’est faux et réducteur. En réalité, plus le temps passe, plus la valeur de l’usufruit s’érode et la nue-propriété détenue par l’acheteur s’apprécie. Si le marché progresse, il est même possible de revendre le viager avec une belle plus-value, sans avoir attendu l’issue fatale.

Un exemple concret éclaire la mécanique : imaginez un bien estimé à 200 000 €, avec un vendeur dont l’espérance de vie est de 8 ans et un loyer fictif de 1 000 € chaque mois. Le DUH (la valeur d’usage du bien) équivaut à 96 000 € (1 000 € x 12 x 8). La nue-propriété vaut ici 104 000 €. Cinq ans plus tard, si l’espérance de vie du vendeur est descendue à 6 ans, le DUH bloque à 72 000 €. Si le bien a pris 5 % de valeur, la nue-propriété grimpe à 138 000 €. Cette progression rend crédible une revente anticipée, bien loin des clichés.

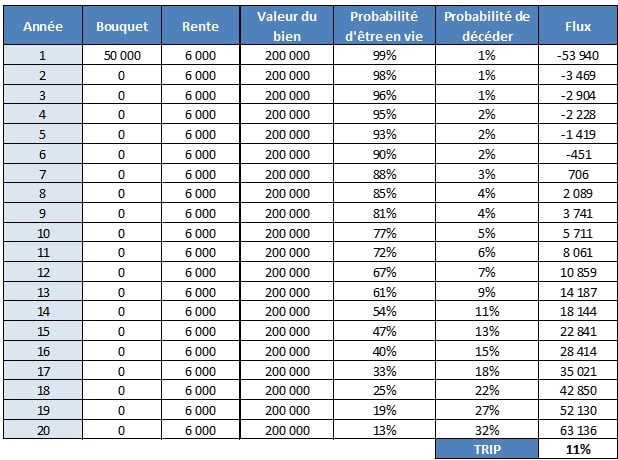

Comment évaluer la rentabilité d’un viager ?

Impossible d’appliquer la méthode « loyer divisé par prix d’achat » si familière dans le classique. Il faut raisonner en taux de rendement interne, en pondérant chaque flux (rente, bouquet, éventuelle revente) par la probabilité qu’il survienne, laquelle dépend des tables de mortalité. Voici les grandes lignes du raisonnement :

- Le versement du bouquet à la signature chez le notaire (exemple : 50 000 €).

- Le paiement de la rente mensuelle (par exemple 500 €), chaque versement étant multiplié par la probabilité que le vendeur soit encore en vie à chaque échéance.

- Le jour du décès, l’acquéreur récupère le bien (valorisé 200 000 €, hors revalorisation éventuelle), chaque scénario étant pondéré par la chance qu’il se réalise à ce moment-là.

Rassembler tous ces flux dans un calculateur de TRI, c’est obtenir le TRI probable, ou TRIP, une estimation réaliste et objective qui intègre l’incertitude inhérente à ce mode d’investissement.

Ce taux permet de comparer, à armes égales, la rentabilité d’un viager à celle d’autres placements immobiliers.

Mon outil de calcul pour évaluer la rentabilité d’un viager

Pour ceux qui veulent chiffrer précisément leur projet et modéliser différents scénarios, je mets à disposition un outil dédié. À l’aide de ce calculateur, plus besoin de miser sur la chance ou sur des hypothèses brumeuses : chaque détail s’ajuste et se teste, pour transformer l’incertitude du viager en atout patrimonial.